Международные стандарты финансовой отчетности.Тест Сине

Раздел: В помощь студенту

Цена: 2.98 $

Товар: Ответы.rar(34.28 Кбайт)

Загружен: 24.09.2021 16:14:11

Количество продаж: 0

Количество возвратов: 0

Продавец: testsinergiya

Продажа в кредит: Товар не продается в кредит

Скидки: На данный товар скидка не предоставляется.

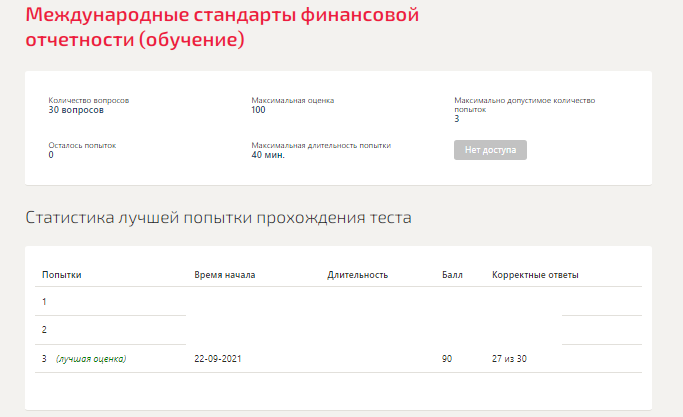

Сдано на 90 баллов в 2021г. Верно 27 из 30 вопросов. Скриншот с отметкой прилагается к работе. Ответы выделены цветом

После покупки Вы получите файл с ответами на вопросы которые указаны ниже:

1.Совместное обязательство и обязательство с раздельной ответственностью должников.

Вы учитываете:

Вы с вашими деловыми партнерами отвечаете за нанесение экологического ущерба в размере S100 млн. Вам предъявлен иск, но ваши партнеры возместят Вам только $60 млн.

Вы формируете резерв в размере $40 млн. и условное обязательство в размере S60 млн.

условное обязательство Е размере S100 млн.;

резерв в размере $10-0 млн.;

2.Причинами продажи запасов ниже их себестоимости могут быть:

Общее падение рыночной цены, физическое повреждение товаров и их моральное устаревание.

только 1 и 2

Дополнительные затраты, необходимые для завершения изготовления изделия.

Снижение производственных расходов.

только 3

только 2 и 3

3.Материнская компания сдает в аренду средства своей дочерней компании.

Средства могут классифицироваться в качестве инвестиционной собственности:

В отчетности дочерней компании.

В консолидированной финансовой отчетности.

В отдельной финансовой отчетности материнской компании.

4.Максимальный срок погашения эквивалента денежных средств:

3 месяца

1 ГОД

6 месяцев

5.*Сглаживание прибыли* часто осуществляется с помощью регистрации:

условных активов;

условных обязательств;

резервов.

6.Если вновь приобретенный актив является *удерживаемым для продажи*, то он будет оцениваться по

Фактической стоимости приобретения.

Наименьшей величине из 1 и 2.

Справедливой стоимости за вычетом расходов на продажу.

Наибольшей величине из 1 и 2.

7.Затраты, напрямую связанные с приобретением актива, включают:

(затраты на содержание персонала, работа которого напрямую связана со строительством или приобретением объекта основных

средств;

(ii) затраты на подготовку площадки;

(iii) первичные затраты на доставку и разгрузку;

(iv) затраты на установку и монтаж ;

(v) затраты на пробный пуск, за вычетом чистых поступлений от пробных образцов товара, или иных доходов;

(vi) затраты на профессиональные услуги;

(vii) затраты на открытие нового производственного объекта;

(viii) затраты на запуск нового продукта или услуги (включая затраты, связанные с рекламой и продвижением продукта/услуги на рынок)

затраты на ведение бизнеса в новом месте или с новым классом клиентов (включая затраты на обучение персонала);

(х) административные и другие накладные расходы.

Отметьте правильный вариант ответа:

8.Вы составляете консолидированную отчетность материнской компании, включенной в листинг фондовой биржи.Сегментная отчетность

должна быть представлена в:

(i) –(ii)

(iii)отчетности дочерней компании;

(i)-(iii)

(i) консолидированной отчетности;

(i)

(ii)отчетности материнской компании;

9.Банковские займы обычно рассматриваются как:

инвестиционная деятельность

финансовая деятельность

операционная деятельность

эквиваленты денежных средств

10.Следующая информация должна быть раскрыта в примечаниях, если она не была отражена в каких-либо других разделах финансовой

отчетности:

1. сумма дивидендов, предлагаемых (или объявленных) до утверждения финансовой отчетности к представлению, но не отраженных в

качестве распределенной прибыли между владельцами капитала в течение отчетного периода, а также соответствующая сумма

дивидендов в расчете на одну акцию;

2. размер неучтенных кумулятивных дивидендов на привилегированные акции;

3. юридический адрес, организационно-правовая форма организации, страна, где зарегистрирован ее юридический адрес (или страна,

являющаяся основным местом ведения бизнеса, при отличии от юридического адреса);

4. описание характера и основных направлений деятельности организации;

5. наименование материнской компании и головной материнской компании;

6. имена прежних директоров организации.

После покупки Вы получите файл с ответами на вопросы которые указаны ниже:

1.Совместное обязательство и обязательство с раздельной ответственностью должников.

Вы учитываете:

Вы с вашими деловыми партнерами отвечаете за нанесение экологического ущерба в размере S100 млн. Вам предъявлен иск, но ваши партнеры возместят Вам только $60 млн.

Вы формируете резерв в размере $40 млн. и условное обязательство в размере S60 млн.

условное обязательство Е размере S100 млн.;

резерв в размере $10-0 млн.;

2.Причинами продажи запасов ниже их себестоимости могут быть:

Общее падение рыночной цены, физическое повреждение товаров и их моральное устаревание.

только 1 и 2

Дополнительные затраты, необходимые для завершения изготовления изделия.

Снижение производственных расходов.

только 3

только 2 и 3

3.Материнская компания сдает в аренду средства своей дочерней компании.

Средства могут классифицироваться в качестве инвестиционной собственности:

В отчетности дочерней компании.

В консолидированной финансовой отчетности.

В отдельной финансовой отчетности материнской компании.

4.Максимальный срок погашения эквивалента денежных средств:

3 месяца

1 ГОД

6 месяцев

5.*Сглаживание прибыли* часто осуществляется с помощью регистрации:

условных активов;

условных обязательств;

резервов.

6.Если вновь приобретенный актив является *удерживаемым для продажи*, то он будет оцениваться по

Фактической стоимости приобретения.

Наименьшей величине из 1 и 2.

Справедливой стоимости за вычетом расходов на продажу.

Наибольшей величине из 1 и 2.

7.Затраты, напрямую связанные с приобретением актива, включают:

(затраты на содержание персонала, работа которого напрямую связана со строительством или приобретением объекта основных

средств;

(ii) затраты на подготовку площадки;

(iii) первичные затраты на доставку и разгрузку;

(iv) затраты на установку и монтаж ;

(v) затраты на пробный пуск, за вычетом чистых поступлений от пробных образцов товара, или иных доходов;

(vi) затраты на профессиональные услуги;

(vii) затраты на открытие нового производственного объекта;

(viii) затраты на запуск нового продукта или услуги (включая затраты, связанные с рекламой и продвижением продукта/услуги на рынок)

затраты на ведение бизнеса в новом месте или с новым классом клиентов (включая затраты на обучение персонала);

(х) административные и другие накладные расходы.

Отметьте правильный вариант ответа:

8.Вы составляете консолидированную отчетность материнской компании, включенной в листинг фондовой биржи.Сегментная отчетность

должна быть представлена в:

(i) –(ii)

(iii)отчетности дочерней компании;

(i)-(iii)

(i) консолидированной отчетности;

(i)

(ii)отчетности материнской компании;

9.Банковские займы обычно рассматриваются как:

инвестиционная деятельность

финансовая деятельность

операционная деятельность

эквиваленты денежных средств

10.Следующая информация должна быть раскрыта в примечаниях, если она не была отражена в каких-либо других разделах финансовой

отчетности:

1. сумма дивидендов, предлагаемых (или объявленных) до утверждения финансовой отчетности к представлению, но не отраженных в

качестве распределенной прибыли между владельцами капитала в течение отчетного периода, а также соответствующая сумма

дивидендов в расчете на одну акцию;

2. размер неучтенных кумулятивных дивидендов на привилегированные акции;

3. юридический адрес, организационно-правовая форма организации, страна, где зарегистрирован ее юридический адрес (или страна,

являющаяся основным местом ведения бизнеса, при отличии от юридического адреса);

4. описание характера и основных направлений деятельности организации;

5. наименование материнской компании и головной материнской компании;

6. имена прежних директоров организации.

Дополнительная информация:

11.В июне вы приобрели ряд товаров в кредит, которые оплатите денежными средствами в марте. В вашей отчетности в декабре будет отражена:

резерв

дебиторская задолженность

кредиторская задолженность поставщику

12.Выручка по контракту должна включать:

ТОЛЬКО отклонения, претензии и поощрительные платежи.

Все потоки денежных средств.

Согласованную изначально выручку, плюс отклонения, претензии и поощрительные платежи.

13.Договор может предусматривать сооружение дополнительного объекта по усмотрению заказчика. Может ли сооружение дополнительного объекта отражаться как дополнительный договор?

Нет.

Возможно, только если активы приобретаются позже.

Возможно, только если актив отличается, цена согласована, независимо от первоначальной цены договора.

14.Балансовая стоимость объекта перестает учитываться (списывается с баланса):

В любом из этих двух случаев.

При заключении договора финансовой аренды.

При его выбытии.

15.Компания, отвечающая определенным критериям, может получать субсидии, относящиеся к активам, когда она:

покупает долгосрочные активы

строит долгосрочные активы

покупает, строит или приобретает долгосрочные активы

приобретает долгосрочные активы

16.Отчеты о движении денежных средств должны составлять:

компании, включенные в листинг

финансовые организации

все компании

17.Возмещение следует отражать как:

расход

уменьшение обязательства по резерву

отдельный актив.

18.Отчет о движении денежных средств позволяет проанализировать взаимосвязь между:

(i) рентабельностью;

(ii) остатками денежных средств

(iii) влиянием ценовых изменений;

(iv) численностью кадров

iv

i-iii

i-ii

i

19.Ретроспективное применение предполагает использование информации, которая была доступна:

только на дату бухгалтерского баланса

в любое время

на момент утверждения отчетности

20.Прочие затраты:

Могут включаться в стоимость запасов, если они были понесены для доставки и размещения запасов и приведения их в требуемое состояние.

Не должны включаться в стоимость запасов вне зависимости оттого, что они могут быть понесены для доставки и размещения запасов и приведения их в требуемое состояние.

21.Выплаченные налоги обычно классифицируются как движение денежных средств по:

финансовой деятельности

операционной деятельности

инвестиционной деятельности

22.Такая корректировка признанной оценки и раскрытия информации о показателях финансовой отчетности, как будто в течение предыдущих периодов ошибки не совершались - это:

изменение учетной оценки

ретроспективный пересмотр показателей финансовой отчетности

ретроспективное применение

23.Балансовая стоимость актива составляет $10. Его справедливая стоимость составляет $12 .Продолжается ли амортизация?

Да., до окончания срока полезной службы актива.

Да, но норма амортизации должна быть в два раза меньше.

Нет.

24.Затраты, напрямую связанные с приобретением актива, включают:

(i) затраты на профессиональные услуги;

(ii) затраты на юридические услуги;

(iii) административные и другие накладные расходы.

i-ii

25.Доход или убытки, возникающие при продаже актива, являются:

Чистой выручкой за минусом балансовой стоимости актива.

Чистой выручкой за минусом ликвидационной стоимости актива.

Выручкой, полученной денежными средствами.

26.Резерв по реорганизации включает:

затраты, связанные с сокращением работников,

затраты по организации сбыта продукции;

затраты по переподготовке или внутреннему переводу занятых работников;

инвестиции в новые системы и дистрибьюторские сети;

27.Примерами затрат, учитываемых в качестве расходов отчетного периода, в котором они были понесены, являются:

2 и 3

Чрезмерный уровень отходов, расходов на оплату труда и прочих производственных расходов.

1, 2 и 3

Затраты по продаже, затраты по хранению готовой продукции и административные расходы.

Затраты по приобретению и обработке.

1 и 3

28.Если балансовая стоимость актива, который ранее не переоценивался, уменьшается в результате переоценки, это уменьшение:

Признается в качестве расходов текущего отчетного периода.

Признается в качес

резерв

дебиторская задолженность

кредиторская задолженность поставщику

12.Выручка по контракту должна включать:

ТОЛЬКО отклонения, претензии и поощрительные платежи.

Все потоки денежных средств.

Согласованную изначально выручку, плюс отклонения, претензии и поощрительные платежи.

13.Договор может предусматривать сооружение дополнительного объекта по усмотрению заказчика. Может ли сооружение дополнительного объекта отражаться как дополнительный договор?

Нет.

Возможно, только если активы приобретаются позже.

Возможно, только если актив отличается, цена согласована, независимо от первоначальной цены договора.

14.Балансовая стоимость объекта перестает учитываться (списывается с баланса):

В любом из этих двух случаев.

При заключении договора финансовой аренды.

При его выбытии.

15.Компания, отвечающая определенным критериям, может получать субсидии, относящиеся к активам, когда она:

покупает долгосрочные активы

строит долгосрочные активы

покупает, строит или приобретает долгосрочные активы

приобретает долгосрочные активы

16.Отчеты о движении денежных средств должны составлять:

компании, включенные в листинг

финансовые организации

все компании

17.Возмещение следует отражать как:

расход

уменьшение обязательства по резерву

отдельный актив.

18.Отчет о движении денежных средств позволяет проанализировать взаимосвязь между:

(i) рентабельностью;

(ii) остатками денежных средств

(iii) влиянием ценовых изменений;

(iv) численностью кадров

iv

i-iii

i-ii

i

19.Ретроспективное применение предполагает использование информации, которая была доступна:

только на дату бухгалтерского баланса

в любое время

на момент утверждения отчетности

20.Прочие затраты:

Могут включаться в стоимость запасов, если они были понесены для доставки и размещения запасов и приведения их в требуемое состояние.

Не должны включаться в стоимость запасов вне зависимости оттого, что они могут быть понесены для доставки и размещения запасов и приведения их в требуемое состояние.

21.Выплаченные налоги обычно классифицируются как движение денежных средств по:

финансовой деятельности

операционной деятельности

инвестиционной деятельности

22.Такая корректировка признанной оценки и раскрытия информации о показателях финансовой отчетности, как будто в течение предыдущих периодов ошибки не совершались - это:

изменение учетной оценки

ретроспективный пересмотр показателей финансовой отчетности

ретроспективное применение

23.Балансовая стоимость актива составляет $10. Его справедливая стоимость составляет $12 .Продолжается ли амортизация?

Да., до окончания срока полезной службы актива.

Да, но норма амортизации должна быть в два раза меньше.

Нет.

24.Затраты, напрямую связанные с приобретением актива, включают:

(i) затраты на профессиональные услуги;

(ii) затраты на юридические услуги;

(iii) административные и другие накладные расходы.

i-ii

25.Доход или убытки, возникающие при продаже актива, являются:

Чистой выручкой за минусом балансовой стоимости актива.

Чистой выручкой за минусом ликвидационной стоимости актива.

Выручкой, полученной денежными средствами.

26.Резерв по реорганизации включает:

затраты, связанные с сокращением работников,

затраты по организации сбыта продукции;

затраты по переподготовке или внутреннему переводу занятых работников;

инвестиции в новые системы и дистрибьюторские сети;

27.Примерами затрат, учитываемых в качестве расходов отчетного периода, в котором они были понесены, являются:

2 и 3

Чрезмерный уровень отходов, расходов на оплату труда и прочих производственных расходов.

1, 2 и 3

Затраты по продаже, затраты по хранению готовой продукции и административные расходы.

Затраты по приобретению и обработке.

1 и 3

28.Если балансовая стоимость актива, который ранее не переоценивался, уменьшается в результате переоценки, это уменьшение:

Признается в качестве расходов текущего отчетного периода.

Признается в качес

Отзывы покупателей (0):

0

0

0

0

Каталог

PIN-коды

Программное обеспечение

Цифровые товары

Электронные книги