Кредитные операции банка.Тест Синергия 2021г.

Раздел: В помощь студенту

Цена: 3.7 $

Товар: Ответы.rar(30.87 Кбайт)

Загружен: 17.01.2021 21:47:23

Количество продаж: 1

Количество возвратов: 0

Продавец: testsinergiya

Продажа в кредит: Товар не продается в кредит

Скидки: На данный товар скидка не предоставляется.

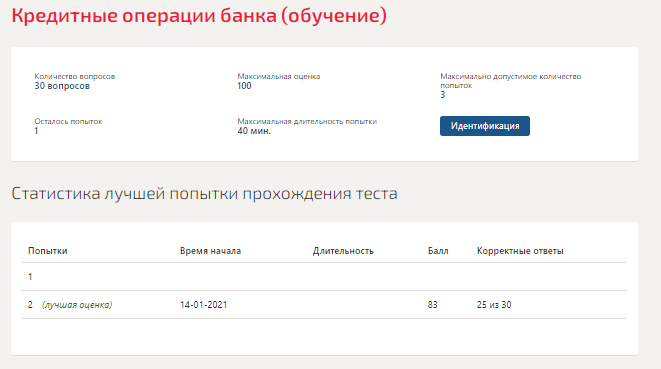

Тест 30 вопросов.

Сдано на 83 баллов в 2021г. Верно 25 из 30 вопросов. Скриншот с отметкой прилагается к работе. Ответы выделены цветом в Worde.

После покупки Вы получите файл с ответами на вопросы которые указаны ниже:

К числу инструментов, обеспечивающих уменьшение вероятности реализации риска отдельного заемщика, относится...

использование процентной ставки

диверсификация кредита

корректировка целей и задач кредитной политики банка

снижение срока кредитования

отказ от выдачи кредитов с высокой степенью риска

Ссуды предприятиям промышленности, сельского хозяйства, коммерческим структурам и др. классифицированы ...

по группам заемщиков

по целям кредитования

по характеру финансирования

по видам залога

по срокам кредитования

Уровень кредитного риска банка ...

меняется вслед за изменением ликвидности залога

остается неизменным после оценки кредитоспособности заемщика

меняется в зависимости от точности исполнения обязательств по кредитному договору заемщиком

По ломбардному кредиту ЦБ РФ может быть использовано такое обеспечение, как …

залог прав по сделке

ценные бумаги

драгоценные металлы

депозит

Резерв на возможные потери по ссудам, предоставленным банком заемщикам, формируется за счет...

уставного капитала

резервного фонда

части выдаваемого кредита

отчислений, относимых на расходы банка

Согласно Положению № 254-П Банка России по третьей категории качества ссуд должен быть создан резерв в размере …

0 %

100 %

от 1 до 20 %

от 51 до 100 %

от 21 до 50 %

Классификация выданных кредитов банками осуществляется с целью ...

ведения учета выданных кредитов по видам заемщиков и срокам выдачи в балансе банка

выделения сомнительных и безнадежных долгов для создания резервов (фондов) на покрытие возможных убытков

формирования банком обязательных резервов, депонируемых в Банке России

организации внутреннего контроля в банке

К внешним факторам, воздействующим на формирование кредитной политики банка. относит(ят)ся ...

ресурсная база банка

качество банковского менеджмента

нормативы ЦБ РФ и ставка рефинансирования

снижение рыночной стоимости эмитированных банком ЦБ

Комплекс мер, направленных на снижение вероятности наступления кредитного риска, – это …

установление лимитов на кредитные риски

предотвращение риска

хеджирование риска

управление риском

Норматив максимального размера кредитов акционерам банка Н9.1 равен ...

37%

25%

30%

50%

Синдицированный кредит представляет собой кредит, выданный

группой банков одному заемщику

взаимосвязанному с банком заемщику

при экспортно-импортном финансировании

одним банком группе заемщиков

Для управления качеством кредитного портфеля с позиции кредитного риска могут применяться ...

показатели доходности кредитного портфеля

коэффициенты стабильности остатков привлеченных банком денежных средств

показатели достаточности резерва из покрытие возможных убытков банка

коэффициенты эффективности использования привлеченных банкой ресурсов

... ссуды относятся ко второй категории качества ссуд, согласно Положению Банка России № 254-П

Стандартные

Нестандартные

Безнадежные

Сомнительные

Проблемные

Неработающий кредит - это кредит, по которому .

просрочка платежей превышает 90 дней

просрочка платежей превышает 30 дней

нет движения средств по счету

просрочка платежей превышает два Дня

просрочка платежей превышает неделю

Норматив максимального размера крупных кредитных рисков Н7 составляет...

600%

25%

50%

800%

Окончательное решение о выдаче кредита в банке принимает … служба безопасности

служба внутреннего контроля

кредитный инспектор

правление банка

кредитный комитет

Сдано на 83 баллов в 2021г. Верно 25 из 30 вопросов. Скриншот с отметкой прилагается к работе. Ответы выделены цветом в Worde.

После покупки Вы получите файл с ответами на вопросы которые указаны ниже:

К числу инструментов, обеспечивающих уменьшение вероятности реализации риска отдельного заемщика, относится...

использование процентной ставки

диверсификация кредита

корректировка целей и задач кредитной политики банка

снижение срока кредитования

отказ от выдачи кредитов с высокой степенью риска

Ссуды предприятиям промышленности, сельского хозяйства, коммерческим структурам и др. классифицированы ...

по группам заемщиков

по целям кредитования

по характеру финансирования

по видам залога

по срокам кредитования

Уровень кредитного риска банка ...

меняется вслед за изменением ликвидности залога

остается неизменным после оценки кредитоспособности заемщика

меняется в зависимости от точности исполнения обязательств по кредитному договору заемщиком

По ломбардному кредиту ЦБ РФ может быть использовано такое обеспечение, как …

залог прав по сделке

ценные бумаги

драгоценные металлы

депозит

Резерв на возможные потери по ссудам, предоставленным банком заемщикам, формируется за счет...

уставного капитала

резервного фонда

части выдаваемого кредита

отчислений, относимых на расходы банка

Согласно Положению № 254-П Банка России по третьей категории качества ссуд должен быть создан резерв в размере …

0 %

100 %

от 1 до 20 %

от 51 до 100 %

от 21 до 50 %

Классификация выданных кредитов банками осуществляется с целью ...

ведения учета выданных кредитов по видам заемщиков и срокам выдачи в балансе банка

выделения сомнительных и безнадежных долгов для создания резервов (фондов) на покрытие возможных убытков

формирования банком обязательных резервов, депонируемых в Банке России

организации внутреннего контроля в банке

К внешним факторам, воздействующим на формирование кредитной политики банка. относит(ят)ся ...

ресурсная база банка

качество банковского менеджмента

нормативы ЦБ РФ и ставка рефинансирования

снижение рыночной стоимости эмитированных банком ЦБ

Комплекс мер, направленных на снижение вероятности наступления кредитного риска, – это …

установление лимитов на кредитные риски

предотвращение риска

хеджирование риска

управление риском

Норматив максимального размера кредитов акционерам банка Н9.1 равен ...

37%

25%

30%

50%

Синдицированный кредит представляет собой кредит, выданный

группой банков одному заемщику

взаимосвязанному с банком заемщику

при экспортно-импортном финансировании

одним банком группе заемщиков

Для управления качеством кредитного портфеля с позиции кредитного риска могут применяться ...

показатели доходности кредитного портфеля

коэффициенты стабильности остатков привлеченных банком денежных средств

показатели достаточности резерва из покрытие возможных убытков банка

коэффициенты эффективности использования привлеченных банкой ресурсов

... ссуды относятся ко второй категории качества ссуд, согласно Положению Банка России № 254-П

Стандартные

Нестандартные

Безнадежные

Сомнительные

Проблемные

Неработающий кредит - это кредит, по которому .

просрочка платежей превышает 90 дней

просрочка платежей превышает 30 дней

нет движения средств по счету

просрочка платежей превышает два Дня

просрочка платежей превышает неделю

Норматив максимального размера крупных кредитных рисков Н7 составляет...

600%

25%

50%

800%

Окончательное решение о выдаче кредита в банке принимает … служба безопасности

служба внутреннего контроля

кредитный инспектор

правление банка

кредитный комитет

Дополнительная информация:

Повышение уровня информационного обеспечения банка о состоянии и перспективах развития заемщика реализуется путем …

специализации банка на обслуживании группы взаимосвязанных заемщиков (принадлежащих к одной отрасли экономики, региону, связанных сотрудничеством в области производства и сбыт

организации отношений между банком-кредитором и предприятием-заемщиком на основе устойчивого партнерства

постоянного мониторинга качества кредитного портфеля банка

сбора дополнительной информации о тенденциях развития рынка ссудного капитала

Технический кредит, предоставленный первоклассному заемщику в случае образования дебетового сальдо на его расчетном счете, – …

контокоррент

аккредитив

овердрафт

кредитная линия

Мониторинг выданных кредитов означает, что...

заемщик обязан регулярно представлять в банк свою финансовую отчетность

работник банка регулярно посещает заемщика

заемщик банка регулярно информирует банк о сохранности имущества переданного в залог

работник банка отслеживает точность соблюдения графика платежей по кредиту

Неверно, что... могут составлять коммерческую тайну заемщика - юридического лица

сведения о перечне лиц имеющих право действовать без доверенности от имени юридического лица

сведения о численности работников об условиях труда наличии свободных мест

сведения содержащиеся в учредительных документах

сведения о задолженности работодателей по выплате заработной платы и по иным социальным выплатам

О снижении кредитного риска по заемщику – юридическому лицу свидетельствует …

снижение оборотов по счетам в банке

прибыльность клиента для банка

рост рыночной стоимости залога

Неверно, что к инструментам, используемым для снижения степени кредитного риска конкретного заемщика относится …

диверсификация

способ повышения степени готовности заемщика выполнять обязательства перед банком

создание резервов

способ улучшения информационного обеспечения банка о деятельности заемщика

Порядок начисления процентов по кредитным операциям определяется Положением Банка России ...

№ 254-П

№ 39-П

№ 302-П

№ 242-П

Согласно Положению 254-П оценка кредитного риска по ссуде должна проводиться …

в зависимости от финансового состояния клиента-заемщика

на основе периодичности, заложенной во внутренних документах кредитной организации

на постоянной основе

на периодической основе

При регулировании величины созданного резерва на возможные потери по ссудам в случае, когда заемщику предоставлены кредиты по нескольким кредитным договорам, всю числящуюся за данным заемщиком задолженность по Положению ЦБ РФ №254-П следует относить к

минимальной группе риска, присвоенной по одному из предоставленных кредитов

максимальной группе риска, присвоенной по одному из предоставленных кредитов

группе кредитного риска, определенной аудиторской организацией в процессе анализа качества активов банка

Установите правильную последовательность этапов управления операциями банка:

Правильный ответ

Изучение кредитной истории заемщика, его деловых связей

Создание административной структуры управления кредитным риском и системы принятия административных решений

Анализ рисков невозврата кредитов

Принятие решения о возможности кредитования заемщика

Разработка и подписание кредитного соглашения

Разработка целей и задач кредитной политики банка

Изучение финансового состояния заемщика

Кредитный мониторинг заемщика и всего портфеля ссуд

Мероприятия по возврату просроченных и сомнительных ссуд и по реализации залогов

К внутренним факторам, воздействующим на кредитную политику банка, относится …

структура пассивов

норматив обязательных резервов

уровень инфляции

ставка рефинансирования

При формировании резерва по условным обязательствам кредитного характера обеспечение по ссуде ...

не учитывается

учитывается в части условных обязательств кредитного характера, отнесенных ко II—V категории качества

учитывается только в части условных обязательств кредитного характера, отнесенных к I категории качества,

учитывается в любом случае

Если предприят

специализации банка на обслуживании группы взаимосвязанных заемщиков (принадлежащих к одной отрасли экономики, региону, связанных сотрудничеством в области производства и сбыт

организации отношений между банком-кредитором и предприятием-заемщиком на основе устойчивого партнерства

постоянного мониторинга качества кредитного портфеля банка

сбора дополнительной информации о тенденциях развития рынка ссудного капитала

Технический кредит, предоставленный первоклассному заемщику в случае образования дебетового сальдо на его расчетном счете, – …

контокоррент

аккредитив

овердрафт

кредитная линия

Мониторинг выданных кредитов означает, что...

заемщик обязан регулярно представлять в банк свою финансовую отчетность

работник банка регулярно посещает заемщика

заемщик банка регулярно информирует банк о сохранности имущества переданного в залог

работник банка отслеживает точность соблюдения графика платежей по кредиту

Неверно, что... могут составлять коммерческую тайну заемщика - юридического лица

сведения о перечне лиц имеющих право действовать без доверенности от имени юридического лица

сведения о численности работников об условиях труда наличии свободных мест

сведения содержащиеся в учредительных документах

сведения о задолженности работодателей по выплате заработной платы и по иным социальным выплатам

О снижении кредитного риска по заемщику – юридическому лицу свидетельствует …

снижение оборотов по счетам в банке

прибыльность клиента для банка

рост рыночной стоимости залога

Неверно, что к инструментам, используемым для снижения степени кредитного риска конкретного заемщика относится …

диверсификация

способ повышения степени готовности заемщика выполнять обязательства перед банком

создание резервов

способ улучшения информационного обеспечения банка о деятельности заемщика

Порядок начисления процентов по кредитным операциям определяется Положением Банка России ...

№ 254-П

№ 39-П

№ 302-П

№ 242-П

Согласно Положению 254-П оценка кредитного риска по ссуде должна проводиться …

в зависимости от финансового состояния клиента-заемщика

на основе периодичности, заложенной во внутренних документах кредитной организации

на постоянной основе

на периодической основе

При регулировании величины созданного резерва на возможные потери по ссудам в случае, когда заемщику предоставлены кредиты по нескольким кредитным договорам, всю числящуюся за данным заемщиком задолженность по Положению ЦБ РФ №254-П следует относить к

минимальной группе риска, присвоенной по одному из предоставленных кредитов

максимальной группе риска, присвоенной по одному из предоставленных кредитов

группе кредитного риска, определенной аудиторской организацией в процессе анализа качества активов банка

Установите правильную последовательность этапов управления операциями банка:

Правильный ответ

Изучение кредитной истории заемщика, его деловых связей

Создание административной структуры управления кредитным риском и системы принятия административных решений

Анализ рисков невозврата кредитов

Принятие решения о возможности кредитования заемщика

Разработка и подписание кредитного соглашения

Разработка целей и задач кредитной политики банка

Изучение финансового состояния заемщика

Кредитный мониторинг заемщика и всего портфеля ссуд

Мероприятия по возврату просроченных и сомнительных ссуд и по реализации залогов

К внутренним факторам, воздействующим на кредитную политику банка, относится …

структура пассивов

норматив обязательных резервов

уровень инфляции

ставка рефинансирования

При формировании резерва по условным обязательствам кредитного характера обеспечение по ссуде ...

не учитывается

учитывается в части условных обязательств кредитного характера, отнесенных ко II—V категории качества

учитывается только в части условных обязательств кредитного характера, отнесенных к I категории качества,

учитывается в любом случае

Если предприят

Отзывы покупателей (0):

0

0

0

0

Каталог

PIN-коды

Программное обеспечение

Цифровые товары

Электронные книги