Бухгалтерская (финансовая) отчетность.Тест Синергия

Раздел: В помощь студенту

Цена: 3.07 $

Товар: otveti.zip(117.15 Кбайт)

Загружен: 24.03.2018 13:47:50

Количество продаж: -1

Количество возвратов: -1

Продавец: testsinergiya

Продажа в кредит: Товар не продается в кредит

Скидки: На данный товар скидка не предоставляется.

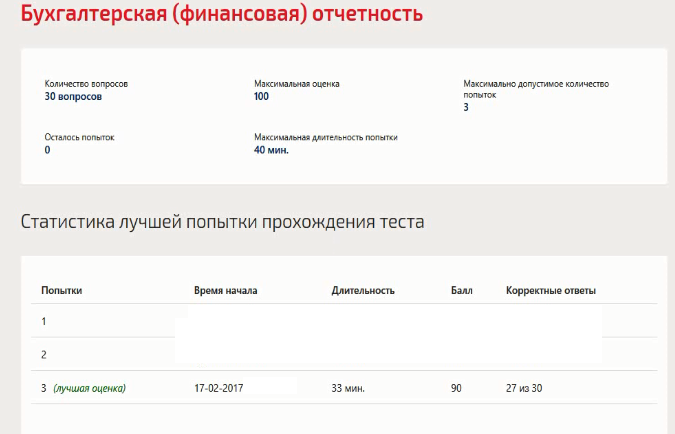

Сдано на Отлично на 90 баллов в 2017г. Скриншот с отметкой прилагается к работе. Ответы выделены цветом в Worde.

1.Справедливыми(правильными) равенствами являются…

Актив=Пассив

Актив=Обязательства +Капитал

Актив=Капитал+Прибыль

Актив=Имущество+Прибыль

2. Данные о составе и движении основных средств за отчетный период содержатся в …

Пояснительной записке

Пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках

Бухгалтерском балансе

3. Активы, которые полностью и единовременно потребляются в производственном процессе

4. В состав имущества организации, как объекта бухгалтерского учета, включают две группы

Внеоборотные и оборотные активы

Собственный и заемный капитал

Долгосрочные и краткосрочные обязательства

Дебиторская и кредиторская задолженность

5. Выплаченные налоги обычно классифицируются как движение денежных средств по деятельности

Операционной

Финансовой

Инвестиционной

6. Детализация показателя "Нематериальные активы* и его состав содержится в

Пояснительной записке

Пояснениях к бухгалтерскому баланс и отчету о прибылях и убытках

Бухгалтерском балансе

7. Классификация отчетности по степени обобщения отчетных данных включает отчетность

8. На момент составления отчетности у организации остаток на счете 04 *Нематериальные активы* - 150000руб, а на счете 05 *Амортизация нематериальных активов* - 45000руб, бухгалтер должен отразить в Бухгалтерском балансе по строке 1110 *Нематериальные активы* следующую сумму…

105000

195000

150000

9. Предъявляемое к бухгалтерской отчетности требование которое подразумевает что в бухгалтерскую отчетность должны быть включены данные обо всех хозяйственных операциях осуществленных как самой организацией так и её филиалами и другими подразделениями это требование

сопоставимости

целостности

последовательности

нейтральности

10. Экономические обязательства организации перед участниками, учредителями, собственниками в связи с предоставлением ей ценностей как на этапе образования, так и в результате реинвестирования заработанной прибыли в течение всего периода ее деятельности с момента учреждения – это

11. Качественными характеристиками бухгалтерской(финансовой) отчетности являются…

Надежность

Сопоставимость

Открытость

Периодичность

Понятность

Уместность

12. Отгруженные товары считаются таковыми …этих товаров

после оплаты

после предоплаты

с момента отгрузки

13. На балансе промышленного предприятия … животные на выращивании и откорме

Не могут числиться

Могут числиться

Могут числиться, но только у очень крупных предприятий

14. Штрафы, пени и неустойки включаются в отчет о прибылях и убытках, если они

Признаны решением собрания акционеров

Признаны налоговым органом

Признаны банком

Признаны должником

15. Показатели отчета о прибылях и убытках приводятся за

Отчетный год и за прошлый год

Отчетный период

Отчетный период и за аналогичный период прошлого года

Отчетный квартал и за аналогичный период прошлого года

16. Намеренное включение в баланс чужого имущества является приемом … баланса

ошибкой

инвентаризации

вуалирования

фальсификации

17. Хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем – это…

Собственный капитал

Чистые активы

Заемный капитал

Активы

18. Расчет чистых активов производится по формуле

Собственный капитал = активы – Заемный капитал

Чистые активы = собственный капитал – заемный капитал

19. Опубликование годовой отчетности…

Обязательно для всех организаций

Обязательно для определенного перечня организаций

Не обязательно

20. Бухгалтерская отчетность должна быть подписана

21. Соответствие оценок статей баланса объективной действительности – это требование …баланса

Преемственности

Реальности

Правдивости

Единства

22. Не является оборотным активом статья

Чистая прибыль

Краткосрочные финансовые вложения

Запасы

Дебиторская

1.Справедливыми(правильными) равенствами являются…

Актив=Пассив

Актив=Обязательства +Капитал

Актив=Капитал+Прибыль

Актив=Имущество+Прибыль

2. Данные о составе и движении основных средств за отчетный период содержатся в …

Пояснительной записке

Пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках

Бухгалтерском балансе

3. Активы, которые полностью и единовременно потребляются в производственном процессе

4. В состав имущества организации, как объекта бухгалтерского учета, включают две группы

Внеоборотные и оборотные активы

Собственный и заемный капитал

Долгосрочные и краткосрочные обязательства

Дебиторская и кредиторская задолженность

5. Выплаченные налоги обычно классифицируются как движение денежных средств по деятельности

Операционной

Финансовой

Инвестиционной

6. Детализация показателя "Нематериальные активы* и его состав содержится в

Пояснительной записке

Пояснениях к бухгалтерскому баланс и отчету о прибылях и убытках

Бухгалтерском балансе

7. Классификация отчетности по степени обобщения отчетных данных включает отчетность

8. На момент составления отчетности у организации остаток на счете 04 *Нематериальные активы* - 150000руб, а на счете 05 *Амортизация нематериальных активов* - 45000руб, бухгалтер должен отразить в Бухгалтерском балансе по строке 1110 *Нематериальные активы* следующую сумму…

105000

195000

150000

9. Предъявляемое к бухгалтерской отчетности требование которое подразумевает что в бухгалтерскую отчетность должны быть включены данные обо всех хозяйственных операциях осуществленных как самой организацией так и её филиалами и другими подразделениями это требование

сопоставимости

целостности

последовательности

нейтральности

10. Экономические обязательства организации перед участниками, учредителями, собственниками в связи с предоставлением ей ценностей как на этапе образования, так и в результате реинвестирования заработанной прибыли в течение всего периода ее деятельности с момента учреждения – это

11. Качественными характеристиками бухгалтерской(финансовой) отчетности являются…

Надежность

Сопоставимость

Открытость

Периодичность

Понятность

Уместность

12. Отгруженные товары считаются таковыми …этих товаров

после оплаты

после предоплаты

с момента отгрузки

13. На балансе промышленного предприятия … животные на выращивании и откорме

Не могут числиться

Могут числиться

Могут числиться, но только у очень крупных предприятий

14. Штрафы, пени и неустойки включаются в отчет о прибылях и убытках, если они

Признаны решением собрания акционеров

Признаны налоговым органом

Признаны банком

Признаны должником

15. Показатели отчета о прибылях и убытках приводятся за

Отчетный год и за прошлый год

Отчетный период

Отчетный период и за аналогичный период прошлого года

Отчетный квартал и за аналогичный период прошлого года

16. Намеренное включение в баланс чужого имущества является приемом … баланса

ошибкой

инвентаризации

вуалирования

фальсификации

17. Хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем – это…

Собственный капитал

Чистые активы

Заемный капитал

Активы

18. Расчет чистых активов производится по формуле

Собственный капитал = активы – Заемный капитал

Чистые активы = собственный капитал – заемный капитал

19. Опубликование годовой отчетности…

Обязательно для всех организаций

Обязательно для определенного перечня организаций

Не обязательно

20. Бухгалтерская отчетность должна быть подписана

21. Соответствие оценок статей баланса объективной действительности – это требование …баланса

Преемственности

Реальности

Правдивости

Единства

22. Не является оборотным активом статья

Чистая прибыль

Краткосрочные финансовые вложения

Запасы

Дебиторская

Дополнительная информация:

23. Требование нейтральности предполагает, что ...

бухгалтерская информация должна быть объективной по содержанию и независимой от интересов пользователей по форме

в бухгалтерскую отчетность должны быть включены данные обо всех хозяйственных операциях, осуществленных как самой организацией, так и ее

филиалами и другими подразделениями

содержание и формы отчетности должны применяться постоянно от одного отчетного периода к другому

данные по каждому конкретному показателю должны приводиться минимум за два года

24. Источниками заемных средств служат

Долгосрочные и краткосрочные обязательства

Дебиторская и кредиторская задолженность

Долгосрочные и краткосрочные финансовые вложения

Внеоборотные и оборотные активы

25. Нематериальные активы в балансе должны показываться по …стоимости

Рыночной

Остаточной

первоначальной

26. В состав промежуточной бухгалтерской отчетности включаются следующие формы…

Бухгалтерский баланс

Отчет об изменениях капитала

Пояснительная записка

Отчет о прибылях и убытках

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках

Отчет движении денежных средств

27. Расходы будущих периодов входят в состав раздела бухгалтерского баланса

28. Приобретение и выбытие внеоборотных активов это деятельность

29. Показатель *Запасы* в Бухгалтерском балансе представляет собой остатки по следующим счетам..

43 *Готовая продукция*

19 *Налог на добавленную стоимость по приобретенным ценностям*

41 *Товары*

97 *Расходы будущих периодов*

10 *Материалы*

08 *Вложения во внеоборотные активы*

23 *Вспомогательные производства*

20 *Основное производство*

30. Сопоставьте денежные потоки организации и их использование

A поступление бюджетных ассигнований целевого финансирования

B погашение кредитов и займов

C продажа объектов основных средств и иного имущества

D поступление кредитов и займов

E продажа продукции, товаров, работ и услуг

F поступление дивидендов, процентов по финансовым вложениям

G поступление арендных платежей

H инвестиционные

I финансовые

J финансовые

K инвестиционные

L текущие

M текущие

N финансовые

бухгалтерская информация должна быть объективной по содержанию и независимой от интересов пользователей по форме

в бухгалтерскую отчетность должны быть включены данные обо всех хозяйственных операциях, осуществленных как самой организацией, так и ее

филиалами и другими подразделениями

содержание и формы отчетности должны применяться постоянно от одного отчетного периода к другому

данные по каждому конкретному показателю должны приводиться минимум за два года

24. Источниками заемных средств служат

Долгосрочные и краткосрочные обязательства

Дебиторская и кредиторская задолженность

Долгосрочные и краткосрочные финансовые вложения

Внеоборотные и оборотные активы

25. Нематериальные активы в балансе должны показываться по …стоимости

Рыночной

Остаточной

первоначальной

26. В состав промежуточной бухгалтерской отчетности включаются следующие формы…

Бухгалтерский баланс

Отчет об изменениях капитала

Пояснительная записка

Отчет о прибылях и убытках

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках

Отчет движении денежных средств

27. Расходы будущих периодов входят в состав раздела бухгалтерского баланса

28. Приобретение и выбытие внеоборотных активов это деятельность

29. Показатель *Запасы* в Бухгалтерском балансе представляет собой остатки по следующим счетам..

43 *Готовая продукция*

19 *Налог на добавленную стоимость по приобретенным ценностям*

41 *Товары*

97 *Расходы будущих периодов*

10 *Материалы*

08 *Вложения во внеоборотные активы*

23 *Вспомогательные производства*

20 *Основное производство*

30. Сопоставьте денежные потоки организации и их использование

A поступление бюджетных ассигнований целевого финансирования

B погашение кредитов и займов

C продажа объектов основных средств и иного имущества

D поступление кредитов и займов

E продажа продукции, товаров, работ и услуг

F поступление дивидендов, процентов по финансовым вложениям

G поступление арендных платежей

H инвестиционные

I финансовые

J финансовые

K инвестиционные

L текущие

M текущие

N финансовые

Отзывы покупателей (-2):

-1

-1

-1

-1

Каталог

PIN-коды

Программное обеспечение

Цифровые товары

Электронные книги